Todo lo que necesitas saber sobre finanzas e inversión (II)

Masterclass financiera con Bill Ackman.

¡Muy buenas! Aquí Jordi otra vez 🤙🏻. En esta entrega vamos a ver las diferencias entre accionistas y acreedores, cómo los fundadores pueden monetizar su inversión, el poder de la capitalización compuesta, psicología de la inversión, cómo elegir buenas inversiones y delegar en un gestor de fondos adecuado.

Dicen que las segundas partes nunca son buenas.

Quien dijo esto mentía…

Bueno, quizás en el amor o en el cine sí funcione esta regla viendo los antecedentes. Pero no en las newsletters.

En la primera entrega vimos los básicos de la contabilidad a través de un estante de limones 🍋 (el negocio soñado por todo niño capitalista). Aprendimos con este ejemplo a leer un balance de situación, la cuenta de pérdidas & ganancias y el flujo de caja. Intenté hacer algo muy difícil: hacer divertida la contabilidad.

El negocio era una ruina al principio (no invertiría ni el más loco). Pero lo hicimos rentable escalándolo. Creamos un imperio de limonadas y además lo hicimos muy atractivo para atraer a nuevos inversores. Dinero muy cítrico y con vitaminas.

Si te la perdiste puedes refrescarla desde aquí.

Ahora vamos a ampliar las nociones financieras.

Es como construir un LEGO. Tenemos la base. Ahora vamos a darle el colofón. El merengue de la tarta. El gunacile de la carbonara. Las aceitunas que acompañan la caña. Creo que ya me entiendes…

Comenzamos.

Accionista, acreedores y riesgo

¿Qué diferencia la deuda de las acciones?

O en otras palabras: ¿Qué diferencia la Renta Fija de la Renta Variable?

Simple.

La deuda es mucho más segura y está por delante de la cola cuando se trata de cobrar. Siempre cobra antes el acreedor que el accionista.

La deuda suele presentarse por tramos. Como en la cola de una pescadería, aquellos que están delante tienen más preferencias para reclamar sus derechos. (Y aquí no se cuela ninguna Señora con un carro ya que todo va con contratos).

Viene de muchas formas: hipoteca atada a un activo, deuda Senior, deuda Junior, deuda intermedia, deuda convertible. Como regla general, debes recordar:

Más Senior es la deuda = Menos riesgo = Menos retorno.

Menos Senior es la deuda = Más riesgo = Más retorno.

Por otro lado.

Las acciones dan la posesión de un negocio. Los accionistas son los dueños últimos. Los que tienen derecho a obtener los beneficios en forma de dividendos cuando se produzcan.

Hay diferentes tipos de Equity. Las acciones comunes (o Common Equity) es la forma de propiedad más básica. Tienen derecho a voto y a recibir dividendos. Sin embargo soportan un riesgo mayor si se produce la bancarrota que las acciones preferentes (o Preferred Equity). Éstas están antes en la cola pero a cambio renuncian a poder ejercer su voto.

Es un tipo de propiedad en plan “aquí tienes tu dinero pero no molestes.” Como pequeño inversor que, ni cortas ni trinchas en las decisiones al tener el 0.000000000001% del control, te interesa tener ésta última forma de acciones.

Siento dañar sensibilidades. Pero somos pececillos en el océano de Wall Street,

Monetizando la inversión

El negocio de las limonadas ya genera beneficios como vimos. Eureka!

Llegados a este punto los accionistas deben elegir si reeinvertir los beneficios haciendo crecer el negocio o repartirlo en forma de dividendos. El clásico dilema entre seguir creciendo o hacer caja.

Recordamos que tenemos el 66.7% del negocio en propiedad. 1/3 la vendimos a un socio capitalista en el momento de su fundación.

Ha llegado el momento de ganar algo de dinero.

Hemos sufrido mucho en el proceso de expansión: jornadas de 200 horas a la semana en los últimos años, seguimiento en vivo de la fluctuación de los precios de los limones en nuestro Bloomberg Therminal, incluso nuestra pareja nos dejó porque le dedicábamos más tiempo a las limonadas que a ella. Hemos sudado lágrimas. ¿Qué opciones tenemos ahora?

Podemos vender el 100% de nuestra participación de 2/3 del total a un tercero. Por ejemplo a Lemonade Corp, una empresa que controla casi todo el mercado de limonadas, y estaría encantado de comprarnos. Aquí haremos caja y no olvidaremos completamente.

Vender una parte a un inversor privado y compartir beneficios. Podemos vender por ejemplo el 20% a $5.000 para comprarnos una moto.

Hacer una OPV (Oferta Pública de Venta) o IPO en inglés (Initial Public Offering). Vender acciones en los mercados financieros o la Bolsa. Puedes vender un pequeño paquete de acciones y seguir poseyendo el control de la empresa.

Difícil decisión.

Aquí entra en escena una pregunta muy importante. ¿Cuánto vale realmente tu empresa? Esto es lo que se conoce como la ciencia de valoración de empresas. Hay diferentes caminos para estimar el valor objetivo de una acción.

Compararnos con otras empresas similares (valoración por múltiplos). Por ejemplo podemos ver que las empresas de limonadas similares se han vendido a 20x Beneficios. Como nuestra empresa consiguió 1$ de Beneficio por acción en el último año y tenemos 1.500 acciones podemos valorar nuestras participaciones en $30.000 (1.500 x $20).

Estimar la generación de caja futura (valoración por descuentos de caja libre).

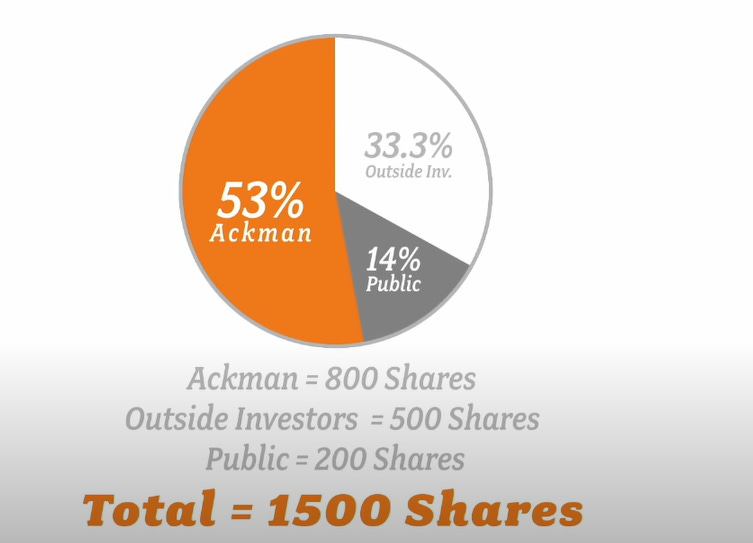

Si decimos seguir la primera vía y vendemos 200 acciones conseguiríamos $4.000 y conservaríamos todavía el control de la empresa. Y así quedaría repartido el accionariado:

¿Qué pasa ahora? En resumidas en cuentas:

Como fundador original del negocio has conseguido ganar dinero. Has decidido vender un pequeño paquete de acciones del 14% ya que la empresa se ha revalorizado mucho y quieres sacar algo de tajada. No hay nada de malo en ello.

Tu empresa ha pasado a cotizar en Bolsa. Ahora es una acción líquida que puede ser vendida y comprada en los mercados bursátiles (¡Cotizamos en el Wall Street de los limones!)

A cambio hemos perdido parte del control de la empresa y deberemos de cumplir con obligaciones regulatorias y crear nuevos organismos como el Consejo de Administración para velar por los intereses de todos los grupos de interés. Ahora tenemos que ser mucho más transparentes con la información y cumplir con un reporting periódico. Burrocrazy varia. Perdón, quería decir burocracia.

El poder de la capitalización compuesta

Invertir es una de las mejores formas de canalizar nuestro ahorro y de multiplicarlo exponencialmente.

Un supuesto que te abrirá los ojos.

Supón que inviertes $10.000 cuando tienes 22 y lo dejas invertido 43 años. Te olvidas totalmente de la inversión.

Cuando tengas 65 años tendrás un total de $602,401. Nada mal, ¿verdad?

Un 10% anual durante ese período es algo difícil de conseguir (quién te diga lo contrario te está mintiendo). Aunque tampoco es nada imposible. La vida nunca es lineal y siempre trae sorpresas. Pero nos ayuda a ver gráficamente el efecto de la bola de nieve en su máximo esplendor.

Por cierto, si consigues la rentabilidad anual del 20% de Warren Buffett en vez del 10%, tus ahorros finales serían de 24 millones de dólares. 😶

Albert Einstein dijo que el interés compuesto es la octava maravilla de la Humanidad. ¿Comprendes ahora por qué?

Claves para tener éxito invirtiendo

Ha llegado la hora de poner en práctica el tocho de teoría que hemos aprendido.

¿Cómo seleccionar buenas empresas para invertir?

Estos son algunos de los consejos que debes seguir según William:

Invierte en empresas públicas. Las empresas que cotizan en Bolsa están obligadas a ser transparentes, son mucho más líquidas y es más probable que crezcan en el futuro.

Entiende cómo la empresa consigue ganar dinero. Como dijimos en la primera entrega, si no puedes ilustrar cómo gana dinero una empresa con un lápiz y un papel no inviertas. Demasiado risky.

Invierte a un precio razonable. Precio es lo que pagas. Valor lo que recibes. Aunque una empresa tenga un alto valor puede ser una mala inversión si la compras cara.

Invierte en empresas que podrían durar toda la vida. El mejor período de tenencia es siempre. Aquellas empresas que asignan el capital pensando en que vivirán toda la vida suelen presentar las mayores plusvalías en el largo plazo. Súbete al barco del valor.

Encuentra una empresa con la deuda controlada. Las empresas altamente endeudadas piensan más en sus acreedores que en sus accionistas. Como hemos dicho antes, la deuda está antes en la cola para cobrar. A los acreedores le da igual la supervivencia de la empresa. Solo quieren cobrar su principal + intereses. Huye de este tipo de empresas. Son trampas de valor.

Busca empresas en mercados con fuertes barreras de entrada. Compañías con ventajas competitivas infranqueables por la competencia. Eso se traducirá en retornos excepcionales para sus accionistas. Empresas que protejan su tesoro. Cómpralas.

Invierte en empresas inmunes a los factores externos (Coca-Cola ha vivido 2 guerras mundiales y sigue existiendo después de 120 años). Lo que diría Nassim Taleb: empresas antifrágiles. Que se beneficien del desorden.

Invierte en empresas con bajos costes de reinversión. Para que la rueda siga girando.

Evita negocios con accionistas únicos que tengan el control. El problema de las empresas controladas por una minoría de inversores es que siempre tirarán la cuerda para su lado. Vigila esto. Posible red flag.

Psicología de la inversión

Algo que la mayoría de inversores no quiere admitir.

Invertir va en contra de nuestra biología inversora. Por eso se dice que para tener éxito en la inversión 80% es psicología y 20% elegir activos. Para no morir en el intento sigue estos consejos.

Evita el efecto rebaño. La euforia, la codicia, el pánico y el miedo. Todo se contagia. Intenta aislarte lo máximo de estas corrientes. Suelen ser burbujas que explotan.

La volatilidad va a golpearte fuertemente. Tenlo presente. Como diría Peter Lynch: “En los mercados, el órgano más importante es el estómago, no el cerebro.”

El mercado fluctúa fuertemente en el corto plazo pero a largo plazo se regula. La Bolsa es el termómetro de la economía y es fuertemente sensible a cualquier acontecimiento. Benjamin Graham lo reflejó con estas palabras: “En el día a día, el mercado de valores es una máquina de votar; a largo plazo es una máquina de pesar.”

Haz el oportuno trabajo de investigación y desarrolla una fuerte convicción en lo que haces. De lo contrario todo lo anterior te afectará fuertemente.

Cómo invertir

Pasos previos

Antes de invertir tienes que cumplir esta checklist. De lo contrario habrá un fuerte incentivo a que fracases en el intento.

Invierte dinero que no necesites en los próximos 5-10 años. La inversión, como el bueno vino, tiene un período de maduración óptimo.

Primero de todo amortiza el endeudamiento tóxico. Las deudas de tarjetas de crédito, préstamos estudiantiles o de consumo. Todo aquello con tipos de interés altos tiene que ser amortizado antes de invertir.

Forja un colchón frente a imprevistos que cubra 6-12 meses. De esta forma evitarás tocar el dinero invertido.

Eligiendo un buen gestor de dinero

Cuando delegues tu dinero a un profesional de la inversión tienes que asegurarte de que cumple algunos requisitos. Históricamente lo han hecho mucho mejor. Asegúrate que:

Puede explicar fácilmente su estrategia de inversión .

Tiene una buena reputación o trabaja para una institución que tenga una buena reputación. Quizás el banco de la esquina no sea la mejor opción.

Tiene un enfoque centrado en la inversión en valor (todo lo contrario es especulación).

Tiene un track record exitoso de al menos 5 años (la mayoría de fondos mueren en los primeros años, puro darwinismo).

Es consistente con su estrategia. No quieres un gestor que cambie continuamente su forma de invertir.

Invierte su patrimonio familiar en el fondo que vende (alineamiento de intereses gestor-partícipe). Quizás este sea el más importante.

Un libro recomendado

Bill Ackman termina la charla recomendado el libro El Inversor Inteligente (Benjamin Graham). Tanto para él, como para Warren Buffett, es el mejor libro de inversión de todos los tiempos. Además esta edición de Deusto es una auténtica delicia. Si quieres aprender más de inversión, ve directamente a la mejor fuente.

Toma nota.

Aquí terminamos!

Espero que estas dos pequeñas masterclass inspiradas en el vídeo de Bill Ackman te hayan aportado valor y conocimiento. Si es así me despido de ti contento de haber aportado mi granito.

Si te perdiste la primera edición puedes volver a leerla desde aquí.

¿Tienes alguna duda?

Puedes responder a este email o dejar un comentario. Respondo a todos encantado!

Si te ha gustado esta edición, no te olvides de dar ❤️ y de compartir con otras personas a las que les pueda ser de utilidad.

¡Nos vemos en la siguiente entrega!

¿Te he aportado valor? Puedes invitarme a un vermutito virtual 🍷 para contribuir a que siga escribiendo contenido de calidad. Me ayudará a inspirarme.

Salut i Vermut! 🥂

Muy buena intro. Lo único el libro recomendado, que yo personalmente no es el que recomiendo para tener un primer acercamiento. Es algo denso y con algunos capítulos que actualmente no vendrían al caso. Muy top durante décadas pero ahora mismo hay opciones como Lynch, Dorsey, Marks...más sencillos y amenos como introducción.