Truquitos fiscales para ahorrar

📈 Mix de valor D&B #42

Hola dinerobolser, aquí Jordi 👋. Y esto es el Mix de valor, una selección de contenido financiero relevante. Porque el tiempo es dinero, mi misión es filtrarte la señal del ruido.

…

Si has invertido o tienes pensado invertir en crypto, esto te interesa.

Tu mujer y tu cuñado tienen razón, vas a perder los ahorros de tu familia con las criptomonedas.

No digo que seas mal inversor, pero seguro que no cuidas lo suficiente la seguridad y privacidad de tus criptomonedas.

El problema de las cripto ya no es hoy un problema de confianza o de adopción. Ya que grandes bancos, fortunas e inversores institucionales e incluso gobiernos enteros quieren hacer una reserva de Bitcoin. El problema está en entender la tecnología que hay detrás para salvaguardar y proteger tu tesoro digital.

Y para esto tienes la newsletter de Padre Crypto. A diario envía correos con advertencias y consejos.

Escrita por una persona que auditaba a protocolos y aplicaciones crypto para encontrar vulnerabilidades. Ahora comparte el conocimiento e incluso presta mentorías privadas a inversores.

Además, si por algún error has bloqueado tus fondos y crees que no los podrás recuperar jamás, quizás con su servicio de Recuperación de fondos tengas suerte.

…

…

🤡 El meme

(Humor financiero para rebajar tensiones)

Cuando las empresas presentan resultados se ponen realmente pomposas con el EBITDA ajustado.

Es una métrica poco estandarizada, altamente subjetiva, donde la empresas tienen rienda suelta a meter sus ajustes, potencial para inflar ingresos, la posibilidad excluir gastos importantes… Y encima siempre está la presión de los mercados para mostrar la cara más bonita.

Sin embargo con los Beneficios netos contables no pueden jugar tanto. Es lo que es. Lo estampan en el informe y aaaaaaau.

¿Moraleja? No juzgues a una empresa cuando inviertas por su EBITDA ajustado. Es como juzgar a un libro únicamente por su cubierta.

🔎 El tema clave

(Truquitos fiscales para ahorrar)

Llevaba ya un tiempo con ganas de escribir esto. Me puse muy contento cuando lo votasteis.

Pero, tranquilos. Aquí no os voy a dar la chapa viendo los entresijos de crear una sociedad pantalla en las Islas Caimán, un hólding para transferir partes de dividendos y pagar menos o buscar fórmulas esotéricas-espirituales para reducir la carga impositiva. Más que nada porque desconozco cómo funciona y no creo que sea el público objetivo de esta newsletter.

Os voy a dar unos consejos fiscales simples y fáciles de aplicar. Para todo el mundo.

Porque…

No conozco a una sola persona que quiera pagar más impuestos si le dan a elegir.

Lo bonito de esto es que no solo ahorrarás pagando menos impuestos (legalmente). Si no que rozarás un estado de Nirvana fiscal. Manteniendo todas tus cuentas al día con Hacienda y durmiendo más tranquilo.

Aquí van.

…

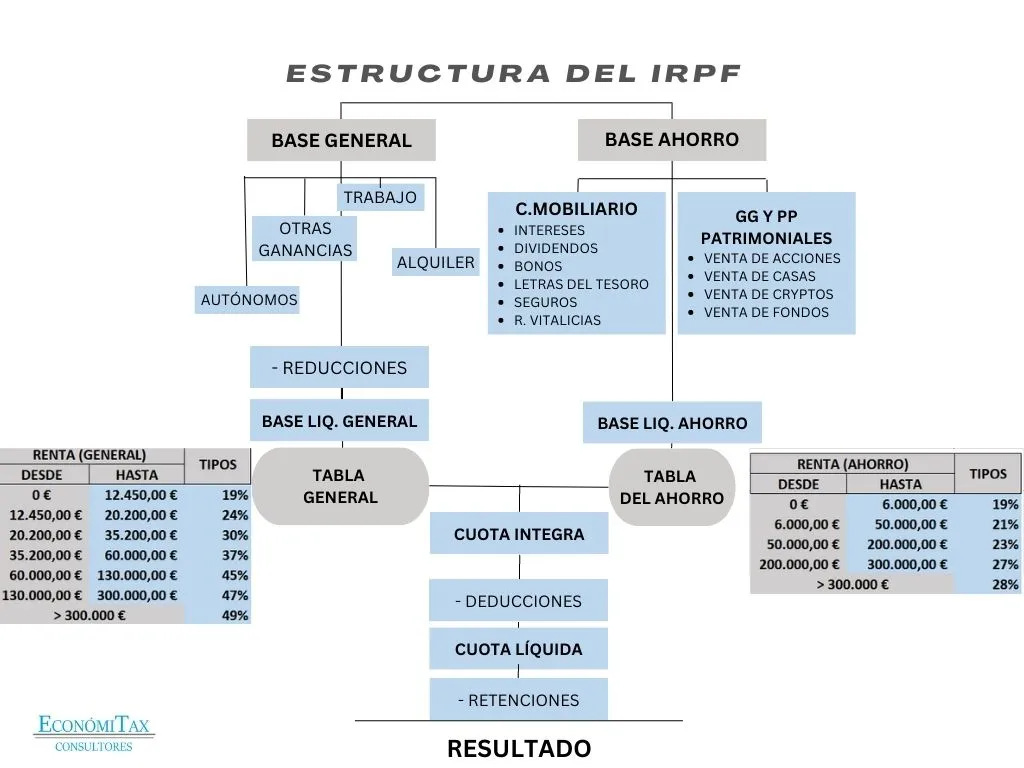

Desmigaja el IRPF

Me sorprende la enorme cantidad de gente que no sabe cómo funciona una declaración de la renta.

El IRPF funciona como escalones. En el momento que subas un escalón te metes en otro tramo. Y ese tramo tiene un tipo impositivo más alto. Cuando más escalones subas, más pagarás. Pero ojo, los escalones anteriores seguirán tributando por el mismo porcentaje. No te asustes.

A fecha de este email estos son los tramos.

Si fuese tú me estudiaría este esquema de memoria para saberlo de pe a pa. Te va a acompañar toda tu vida. Te guste o no.

Llévate parte a la base de ahorro

El IRPF tiene dos bases.

Son como dos ríos con caudales distintos que nacen de montañas distintas. Aunque desemboquen en el mismo sitio: tu bolsillo.

La Base General. Todo lo que sea nóminas y retribuciones del trabajo, autónomos y rentas de alquiler entra por esta base. Los tramos van desde el 19% hasta el 47%.

[Voy a abstenerme de hacer el comentario de que rentas brutas solamente superiores a 60.000€ ya paguen un tramo impositivo del 45% y comparar este % con otros países europeos (😭). Esto da para otra entrega y un muro de las lamentaciones]

La Base del Ahorro. Engloba intereses, dividendos, rentas vitalicias, seguros, ganancias y pérdidas patrimoniales. Los tipos van desde el 19% al 30%.

Estoy seguro que ya habrás deducido algo.

Todo los ingresos que percibas del segundo río serán fiscalmente más eficientes y pasarán menos por caja. Sobre todo si te acercas al temible 45%.

Cualquier persona debería aspirar a cobrar cada vez más dinero de dividendos, intereses y plusvalías.

¿Cómo se consigue esto?

Simple y llanamente: aprendiendo a invertir y haciéndolo largos períodos de tiempo.

Conoce el vocabulario fiscal e investiga como Sherlock Holmes

Estos conceptos generan confusiones.

Exención. No existe para los ojos de Hacienda. El hecho imponible está sujeto a un impuesto, pero la ley exime al contribuyente de pagarlo

Reducción. Una parte está sujeta a tributación, la otra no

Bonificación. Reduce el tipo impositivo. Es como un “regalo”

Deducciones. Se aplica sobre la cuota íntegra del impuesto, después de haber calculado la base imponible.

Tu objetivo debería ser coleccionar los máximos de las cuatro. Atraparlos como si fuesen Pokémon.

Para ello acota tu búsqueda según tu franja de edad, Comunidad Autónoma o situación específica.

Abraza la retribución flexible

Cada vez más empresas están permitiendo a sus empleados recibir una parte de su salario con beneficios.

Tickets guardería

Tickets restaurante

Tickets transporte

Seguros de salud

…

El coste se deduce automáticamente del salario bruto, disminuyendo el total que se tiene en cuenta para calcular el IRPF.

Si tienes un salario alto intentaría coger todos lo que ofreciera la empresa.

Siempre que los gastes, claro…

Aporta a un plan de pensiones

El límite máximo de deducción a los planes de pensiones es de 1.500€ en España. Es ridículo, sí.

Nos quieren totalmente dependientes de Papá Estado y su pienso. Como si fuésemos palomas que alimentar. Por eso la educación financiera no interesa.

Pero….

Hay que aprovechar esta ventaja fiscal. En el caso de que estés en el tramo del 37%, esto supondría un ahorro fiscal de 555€ anuales.

Para autónomos el límite es mayor todavía. Pueden deducirse 4.250€ extra anuales.

Compensa pérdidas con ganancias

Pensamos que Hacienda es el dimoni cuando se lleva un cachito de los beneficios que tanto nos ha costado conseguir.

Pero cuando palmamos también podemos compensar esas pérdidas reduciendo los impuestos que pagamos con las ganancias.

Tienes hasta 4 años para compensar los pifostios y amortiguar los años gloriosos.

Apunta tus pérdidas en un papel y pégalo en tu nevera.

No toques tus inversiones

Hacienda juega al juego de los topos. Pero tú eres el topo.

Cada vez que sacas la cabeza te da un martillazo. En el momento que vendes una inversión con plusvalías, hay colleja.

Esto aplica para todos los productos menos para los fondos de inversión, los cuales se pueden traspasar sin pasar fiscalmente por caja. Así que aprovecho para darte otro consejito: priorízalos.

Si inviertes en acciones o ETFs adquiere una mentalidad de “propietario para toda la vida”. Comprar y vender, comprar y vender, comprar y vender, te hará pasar x3 por caja.

Muévete lo menos posible. O las probabilidades de martillazo fiscal subirán.

…

Simple.

Con esto ya estarás ahorrando un buen cacho en la declaración de la renta.

Si te has quedado con más ganas de fiscalidad te recomiendo que escuches el episodio sobre Hacienda y el inversor.

📡 Radar de inversiones

(Detector de inversiones interesantes)

Madre mía del amor hermoso.

Eso es lo que pensé cuando leí la última tesis de Oportunidades en Bolsa. Estamos hablando de una empresa de pequeña capitalización que tiene todos los vientos de cola para crecer a doble dígito en las próximas décadas ya que está transformando un sector entero con un modelo SaaS (software as a service).

La empresa tiene un balance completamente saneado y sin deuda. Generando sus primeros flujos de caja y con un negocio donde la mitad de sus ingresos son recurrentes.

Accionistas comprometidos a largo plazo y con un fundador/CEO que posee un paquete accionarial importante.

Suenan los tambores de multi-bagger.

Aquí acabamos este Mix de valor. Gracias por emplear tu valioso tiempo en su lectura.

Recuerda que gracias a Padre Crypto podrás invertir en criptomonedas de la forma más segura, fiable y privada.

¡Nos vemos la próxima semana con más valor!

¿Crees que este email podría aportar valor a un conocido? Reenvíalo y nútrele con educación financiera. 💌

Me ayuda millones a seguir escribiéndote emails como este.

….

Los tipos del ahorro no van del 19% al 27%, sino que a partir de 300.000 es superior. De hecho en el gráfico de estructura de IRPF que muestras así se indica. Aún así ese gráfico también es erróneo ya que desde el 1 de enero a partir de 300.000 no es un 28% sino un 30%. Por otro lado se puede pensar que los tipos del ahorro son más eficientes al ser menores que el general, pero piensa que por ejemplo, cuando cobras un dividendo y te aplican, un 21% o lo que sea, ese dinero antes ha pasado por el impuesto de sociedades de un 25%.

Súper útil conocer bien los dos ríos como dices, y hacer todo lo posible para no llegar a ese temido 45%